***

Една от сферите, в които координацията между страните от Европейския съюз се проявява най-силно, е единната селскостопанската политика (ЕСП). Тя стартира през 1962 г. Провеждането Ј е наложено от жизнено важното значение на отрасъла и произтичащите от това значителни различия в националните интереси и политики. Първоначално за осъществяването й се изразходват около 70% от бюджета на Общността. По-късно този дял намалява до 45% поради ангажиментите на ЕС, поети пред СТО. Основните цели на ЕСП, формулирани още в Римския договор, са насочени към:

- повишаване на производителността на селското стопанство;

- гарантиране на доставките на хранителни продукти и стабилизиране на техните цени на приемливи за производители и потребители нива.

През 70-те г. нов елемент на ЕСП е подпомагането на земеделието в планинските и полупланинските райони, а също и в районите, изпаднали в икономическа криза. Това насочва по-голяма част от средствата в структурните фондове на ЕС към по-бедните страни и региони в Общността. Провеждането на ЕСП ангажира огромни финансови ресурси. То предизвиква съпротивата на останалите големи селскостопански производители и износители. Под натиска главно на САЩ през 90-те г. ЕСП започва да се реформира в посока към постепенна замяна на системата за поддържане на цените с директни помощи за компенсиране на доходите на производителите. С цел ограничаване на произвежданите количества и натрупаните излишъци се прибягва до въвеждане на квоти и дори до изоставяне на обработваеми земи. Преструктурирането на селското стопанство и неговото екстензифициране се стимулират чрез преждевременно пенсиониране, залесяване на земеделски земи и други мерки. Ново предизвикателство за ЕСП е по-нататъшното разширяване на ЕС. С приетите през 1995 и 2004 г. страни (вж. бр. 2-3/2004 на „Обучението по география“) бяха договорени преходни периоди и значителни компенсационни плащания. Към елементите на структурната политика се прибави подпомагането на земеделието в арктичните и рядко населените региони.

***

Каква е перспективата за българското земеделие след приемането ни в ЕС? Кои ще бъдат главните ни конкуренти на европейските пазари (а и на вътрешния ни пазар, който също става част от европейския)? Какви структурни промени може да се очакват в нашия аграрен сектор след 2007 г.? За да отговорим на тези въпроси, трябва да сравним съвременното българско земеделие с това на настоящите и бъдещите членки на ЕС. Поради природни, исторически и социално-икономически причини то прилича по редица свои белези на земеделието в страните от Източна и Южна Европа. Сродните почвено-климатични условия определят приликата в специализацията, а недостатъчното развитие на третичния сектор и ниската механизация обуславят известна аграрна пренаселеност, която възпира процеса на концентрация. Конкуренти на българския износ ще бъдат не само Турция и Гърция, а и Румъния и Унгария, които разчитат на същите пазарни ниши.

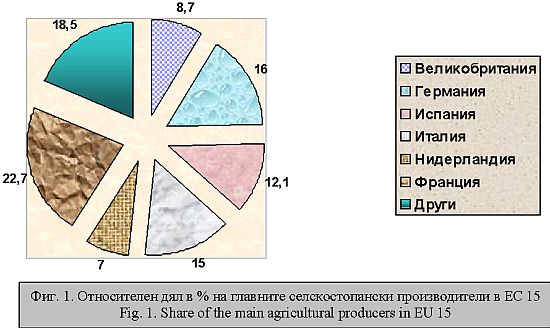

По данни на EUROSTAT през 2000 г. 15-те страни от ЕС са произвели селскостопанска продукция за 275 млрд. евро. Над половината от нея се създава само от 3 страни: Франция с 23%, Германия с 16% и Италия с 15%. С най-малък дял е Люксембург – 0,1%. Това подреждане съответства до голяма степен на броя на населението и размера на обработваемата земя в страните-членки. По селскостопанска продукция на 1 жител обаче в челото се нареждат Дания и Ирландия с по 1600 евро и Нидерландия с 1200 евро, които, наред с Франция, са и най-големите износители в рамките на съюза. Главни вносители са Великобритания и Германия, в които селскостопанската продукция на 1 жител е между 400 и 530 евро.

В широки граници варира съотношението между растениевъдството и животновъдството в структурата на общата селскостопанска продукция. Делът на растениевъдството в ЕС като цяло е 55%, но във Франция е 59%, в Испания – 62%, в Португалия – 63%, а в Гърция – 78%. Животновъдството има определен превес в Белгия – 56%, Великобритания – 57%, Люксембург – 63% и Ирландия – 75%. В останалите страни съотношението е по-балансирано. Към ОССП се отнасят и селскостопанските услуги, чийто дял средно за ЕС е 3%, но в Гърция и Португалия е под 1%, докато в Ирландия и Великобритания достига 5%, а в Нидерландия – 8%.

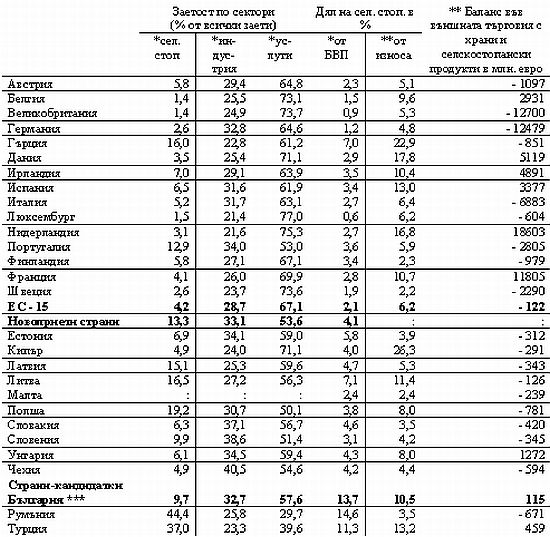

В структурата на произведената селскостопанска продукция в ЕС като цяло най-голям дял имат млякото – 14%, говеждото месо – 10%, свинското месо – 9%, пресните плодове и зеленчуците – по 8%. Около 13% заемат зърнените храни, като Ѕ от тях се пада на пшеницата. Между отделните страни се наблюдават значителни различия, които се обуславят от местните природни, демографски и социално-икономически условия. Те са важен показател и за селскостопанската специализация на страните-членки. Млякото и говеждото месо са основни продукти за страните от Северна и Западна Европа, като в Ирландия и Люксембург само на тези два продукта се пада над 50% от цялата селскостопанска продукция. Свинското месо е основен продукт за Дания и Белгия. Пресните плодове формират между 15 и 20% от селскостопанската продукция в Испания, Гърция, Португалия и Италия. Налице е ясно изразена диференциация – страните от Северозападна Европа са специализирани в месо-млечното животновъдство, а тези от Южна Европа – в производството на пресни плодове и зеленчуци. Между така очерталите се групи страни се наблюдават и други съществени различия, свързани с аграрната заетост на населението, производителността на селскостопанския труд, концентрацията на земевладението и развитието на селскостопанските услуги (табл. 1).

Табл. 1. Място на селското стопанство в заетостта и БВП на страните от ЕС

Table 1. Share of agriculture in employment and in GDP of the countries of EU

Table 1. Share of agriculture in employment and in GDP of the countries of EU

Източнци:

- *** Towards an Enlarged European Union. Key Indicators on Member States and Candidate Countries. European Commission. Luxembourg, 2002.

- *** European Commission (Еurostat and Directorate-General for Agriculture), FAO and UNSO. 2002

- : липсват данни;

- * данните са за 2001 г.

- ** данните са за 2000 г.

- ***данните за България не отразяват реалната структура на заетостта, тъй като много хора са заети допълнително със селскостопански труд.

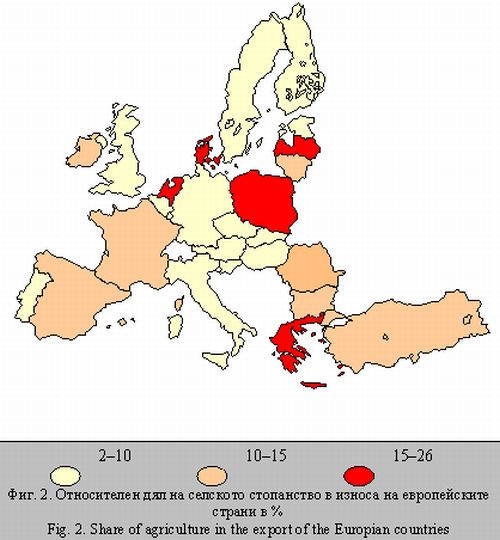

От бившите социалистически страни само България и Унгария запазиха положителния си баланс във външната търговия със селскостопански стоки. У нас обаче неговата стойност е намаляла над 10 пъти – от 1,4 млрд. дол. през 1989 г. до 115 млн. дол. за 2000 г., като през следващите години тенденцията за намаляване на износа е спряна, но същото важи и за вноса, който расте по-бързо. Силно скъсена е експортната листа, която по традиция включва главно зеленчуци и плодове, вино, тютюн, живи животни, а в отделни години – и зърно. Намалява делът на продуктите с висока степен на преработка (вина, цигари, консерви и др.) за сметка на необработените продукти.

Най-голяма трансформация претърпя поземлената собственост. В резултат на аграрната реформа частните стопанства притежават над 80% от земеделските земи, като техният дял е по-нисък при мерите и пасищата, докато при обработваемите земи и трайните насаждения клони към 100%. На фона на високата концентрация на селскостопанското производство през 70-те и 80-те години на ХХ в., когато средният размер на стопанисваните земи в 1 АПК беше от порядъка на 200 хил. дка, днес поземлената собственост у нас е изключително раздробена. Близо 2 млн. дребни земеделски стопанства обработват едва 15% от земеделските земи. По-голямата част от земите се стопанисват от над 3000 кооперации, но много от тях са в лошо състояние и трудно оцеляват при съвременните условия. Крупните фермерски стопанства все още прохождат и не са определящи за облика на българското земеделие. Поземлената собственост в България е раздробена в сравнение със страните от Южна Европа, където средният размер на 1 ферма (най-нисък за ЕС) варира от 40 до 90 дка. Очевидна е неотложната нужда от комасиране (окрупняване) на земите у нас, което обаче трябва да бъде предшествано от законодателни мерки и технически процедури (напр. изграждане на съвременна информационна система, съдържаща картна и статистическа информация за всеки земеделски имот). Пазарът на земята може да бъде стимулиран от разрешението да я закупуват и чужди граждани, както е в повечето европейски държави. Критиките към такава стъпка имат повече психологически, отколкото икономически основания. Така могат да се увеличат чуждестранните инвестиции, от които към селското ни стопанство сега са насочени едва 0,3%. *** Приемът на България в ЕС не означава да забравим напълно за старите пазари на селскостопански стоки в Източна Европа. Делът на страните от ОНД в българския внос все още е висок – между 15 и 20%, но в износа той е под 5%. След разпадането на СИВ България не успя да се адаптира навреме към новите условия на източноевропейските пазари и нашите селскостопански стоки бяха изместени от тези на други страни с по-гъвкава търговска политика. Приключването на преговорите с ЕС показа, че България е постигнала значителен напредък в приемането на законодателството, в частност във ветеринарния и фитосанитарния сектор. Но сериозните анализи на състоянието и проблемите на българското земеделие в навечерието на приемането на страната в Европейския съюз показват, че 2007 г. не бива просто да се чака. Малкото време дотогава трябва да се използва за изграждането на конкурентоспособен и устойчив аграрен сектор, способен да осигури добро място на българските земеделски стоки на националния и на европейските пазар.